- Что такое abc xyz анализ

- Проведение ABC-анализа

- 4 ключевых вопроса перед началом ABC-анализа

- Как провести ABC и XYZ анализ с помощью эксель

- Пример ABC-анализа

- Совмещённый ABC/XYZ анализ: оптимизация стратегии товаров

- Преимущества и недостатки ABC-метода

- Действия после комбинированного ABC анализа по выручке и маржинальной прибыли

Что такое abc xyz анализ

ABC-анализ и XYZ-анализ - это методы управления запасами, которые помогают компаниям оптимизировать управление своими ресурсами. Вот как они отличаются:

- ABC-анализ:

- abc анализ это классификация товаров или клиентов по степени их значимости или вкладу в общий объем продаж или прибыли.

- Товары или клиенты делятся на три категории: A, B и C.

- Категория A обычно составляет около 20% от общего количества товаров или клиентов, но обеспечивает примерно 80% общей прибыли или объема продаж. Категория A является наиболее критической для бизнеса.

- Категория B составляет около 30% и обеспечивает примерно 15% общей прибыли или объема продаж.

- Категория C составляет оставшиеся 50% и приносит около 5% общей прибыли или объема продаж.

- Этот анализ помогает компаниям сосредоточить усилия и ресурсы на наиболее важных товарах или клиентах.

- XYZ-анализ:

- анализ xyz используется для прогнозирования и управления спросом на товары или услуги в зависимости от их степени изменчивости.

- Товары или услуги делятся на три категории: X, Y и Z.

- Категория X включает товары с низкой степенью изменчивости спроса. Их спрос легче прогнозировать. (до 10%)

- Категория Y включает товары со средней степенью изменчивости спроса. (10-25%)

- Категория Z включает товары с высокой степенью изменчивости спроса. Для них сложно прогнозировать спрос. (более 25%)

- Этот анализ помогает компаниям оптимизировать управление запасами и заказами, чтобы минимизировать издержки и избежать нехватки товаров или услуг.

Таким образом, основное различие между ABC-анализом и XYZ-анализом заключается в том, что первый классифицирует товары или клиентов по их значимости, а второй - по степени изменчивости спроса.

Проведение ABC-анализа

ABC-анализ используется для различных аспектов бизнеса, включая разработку стратегии развития, маркетинговых и продажных стратегий, планирование бюджета и управление запасами. Проводить его нужно регулярно, не реже одного раза в год, чтобы оценить рентабельность товаров в динамике. Все это помогает адаптироваться к переменным условиям, таким как кризисы или рост компании.

4 ключевых вопроса перед началом ABC-анализа

Цель: Почему вы проводите анализ? Это может включать увеличение выручки, предотвращение потери выгоды и другие цели.

Результат: Какие действия вы планируете осуществить на основе полученных данных? Например, оптимизация запасов или пересмотр условий контрактов.

Источники данных: Какие данные вы собираете и анализируете? Объектом анализа может быть перечень товаров, а параметром - выручка в денежном и количественном выражении.

Матрица: Как вы будете распределять категории ABC XYZ? Например, вы можете использовать классическое распределение Парето, учитывая специфику вашего бизнеса, жизненные циклы и сезонные факторы. Ошибки в матрице могут привести к неправильной оценке важности клиентов и товаров.

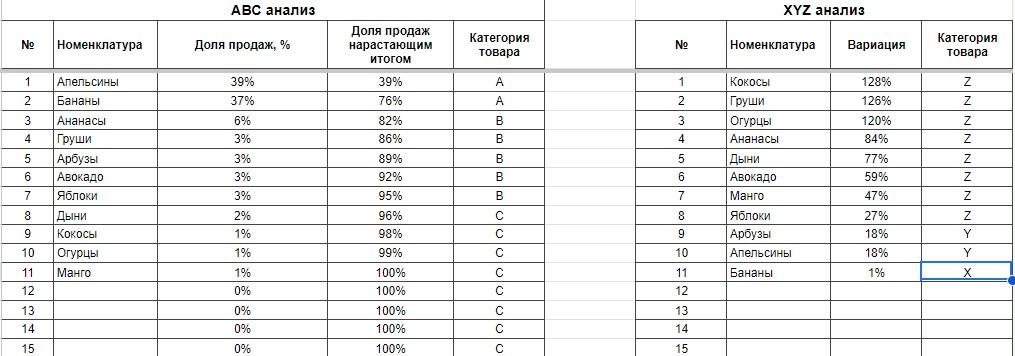

Как провести ABC и XYZ анализ с помощью эксель

Для начала создайте копию шаблона себе на диск.

Шаблон "ABC и XYZ анализа товара"Нужно заполнить номенклатуру товара и кол-во проданных товаров по месяцам либо другим периодам во вкладке "Шаг 1. Заполните товары".

И нужно указать общую маржинальную прибыль в самом правом столбце.

Затем просто анализируем результат анализа во вкладке "Шаг 2. Результаты анализа":

Общие итоги во вкладке "Шаг 3. ИТОГИ". Далее пользуемся фильтрами и выбираем нужные категории.

Сколько товаров должно быть на остатках:

| Группа товаров | X | Y | Z |

| A |

|

|

|

| B |

|

|

|

| C |

|

|

|

Пример ABC-анализа

Шаг 1: Заполняем таблицу с группами товаров - тени, тональные средства, помады и др. Указываем продажи за последние три месяца и сортируем их по убыванию.

Шаг 2: Рассчитываем процент от общей выручки по каждой группе товаров и сортируем их.

Шаг 3: Определяем совокупный процент для каждой категории товаров.

Шаг 4: Присваиваем каждой группе соответствующую категорию.

Шаг 5: Делаем выводы. Нам стоит сосредоточиться на тональных кремах, пудрах и тенях, увеличив закупки и проведя акции. Помады и туши можно дополнить новыми оттенками. В то время как скульпторы и консилеры не пользуются спросом, их закупки стоит ограничить.

Совмещённый ABC/XYZ анализ: оптимизация стратегии товаров

Подход ABC к анализу товаров, хоть и прост в применении, но не учитывает влияние внешних факторов на спрос. Для учёта этих аспектов часто используют совмещённый ABC/XYZ анализ.

XYZ анализ оценивает устойчивость спроса на товары, учитывая его колебания в определённый период.

Для проведения совместного анализа необходимо сначала выполнить ABC анализ, а затем применить XYZ анализ на тех же данных. Результаты обоих анализов комбинируются для получения более полной картины.

В результате получаем девять групп товаров, классифицированных по уровню спроса и его стабильности.

Например, в группе AX находятся товары с высоким уровнем спроса и стабильным показателем, такие как тональные основы. Для таких товаров стоит рассмотреть возможность расширения ассортимента и увеличения продаж.

Далее, в группе AY могут находиться товары с высоким спросом, но переменчивым, например, пудры и тени. Для них следует выявить факторы, влияющие на колебания спроса, и адаптировать стратегию закупок.

В то время как товары из группы CZ, такие как консилеры и скульпторы, обладают низкой рентабельностью и непредсказуемым спросом. Для них рекомендуется минимизировать закупки или даже исключить из ассортимента.

Совмещённый ABC/XYZ анализ позволяет более эффективно управлять ассортиментом товаров и перераспределять ресурсы компании, что способствует повышению эффективности и рентабельности бизнеса.

Для проведения совместного анализа ABC/XYZ важно учитывать различные аспекты, такие как стабильность спроса, сезонные колебания и рыночные тренды. Комбинирование обоих методов помогает более точно определить стратегию управления запасами, планирование закупок и развитие продуктовых линий.

Однако, помимо совмещённого анализа ABC/XYZ, существуют и другие инструменты, которые могут быть полезны при принятии стратегических решений. Например, VEN-анализ помогает разделить товары на категории жизненной важности, необходимости и второстепенности, что позволяет более эффективно управлять ассортиментом и ресурсами.

Также можно применять FMR-анализ для определения частоты продаж различных товаров и матрицу BCG для классификации товаров по доле рынка и темпам роста. Эти инструменты дополняют совмещённый анализ ABC/XYZ, предоставляя более полное представление о текущем состоянии бизнеса и его перспективах.

Использование комбинации различных аналитических методов позволяет компаниям принимать более обоснованные стратегические решения и успешно адаптироваться к изменяющимся условиям рынка.

Преимущества и недостатки ABC-метода

Преимущества:

- Простота: Использование шаблонов и инструментов делает анализ доступным даже для начинающих, а прозрачность метода упрощает обнаружение ошибок.

- Надежность результатов: Благодаря простому алгоритму вероятность ошибок снижается, что обеспечивает достоверность выводов.

- Оптимизация ресурсов: Результаты ABC-анализа позволяют определить, на что следует сосредоточить внимание, а что можно исключить, способствуя эффективному распределению ресурсов.

- Универсальность: Метод применим к различным видам ресурсов - от товаров и сырья до финансов и персонала.

Недостатки:

- Одномерность: Метод анализирует только один аспект ресурса, что ограничивает его применимость в случаях, когда необходимо учитывать несколько факторов одновременно.

- Предположение о будущем на основе прошлого: ABC-анализ не всегда учитывает изменения трендов, что делает его регулярное проведение обязательным.

- Неучет дополнительных издержек: Метод не учитывает дополнительные расходы, связанные с изменениями в группах товаров, такие как поиск новых поставщиков или риски.

- Невозможность анализа качественных характеристик: ABC-метод основан на количественных данных и не учитывает качественные особенности товаров.

- Неоднозначное разделение на группы: Метод не всегда адекватно отражает реальное положение дел, требуя дополнительных корректировок для точности анализа.

- Неучет внешних факторов: ABC-анализ не учитывает воздействие внешних факторов, таких как сезонность или конкуренция, что может исказить результаты.

Действия после комбинированного ABC анализа по выручке и маржинальной прибыли

После проведения анализа и разделения товаров на группы ABC, необходимо определить стратегию действий для каждой категории:

- Группа АА (А - выручка, А - маржа):

- Увеличение оборачиваемости товаров путем оптимизации логистики и производства.

- Введение отсрочки платежей для увеличения оборачиваемости.

- Группа АВ:

- Оптимизация расходов на производство, логистику и хранение товара.

- Повышение ценности товара через качественный контент и УТП.

- Группа ВА:

- Увеличение конверсии в покупку с помощью улучшения описания и визуального контента.

- Расширение охвата аудитории через работу над SEO и внешней рекламой.

- Группа ВВ:

- Подтягивание как выручки, так и маржинальности, следуя рекомендациям для группы АВ.

- Группа СС:

- Рекомендация вывода данной группы товаров с продажи из-за их невыгодности.

- В случае новых товаров рекомендуется дать время для окупаемости затрат на производство и продвижение, прежде чем принимать окончательное решение.

Применение этих рекомендаций поможет оптимизировать ассортимент, увеличить выручку и маржинальность товаров, а также повысить эффективность бизнеса в целом.