Упрощенная система налогообложения – это специальный налоговый режим с пониженной налоговой нагрузкой для малого и среднего бизнеса, который регулируется Главой 26.1 Налогового кодекса РФ. Отличительная черта – более легкий порядок налогового и бухгалтерского учета (ИП на УСН могут не сдавать бухгалтерский баланс, а ООО на УСН могут применять упрощенную форму бухгалтерского баланса).

В России есть несколько систем налогообложения – общая (для плательщиков НДС) и упрощенная. Как только компания или индивидуальный предприниматель регистрируются в налоговой, то автоматически встает на учет на общую систему. В течение 30 рабочих дней необходимо подать заявление о переходе на упрощенную систему налогообложения, если этот момент «пропустить», то у компании возникнет обязанность уплаты НДС (20 %) со всех поступлений денежных средств на расчётный счет компании или ИП. Будьте внимательны.

- Ограничения (лимиты) на 2021 год

- Виды и ставки

- Какие налоги не нужно платить

- Налоговая база и порядок расчета

- Минимальный налог

- Налоговый период

- Отчетный период

- Сроки предоставления отчетности и уплаты

- Куда и как уплачивать налог?

- Образец платежного поручения

- Отчетность

- Нужно ли сдавать бухгалтерскую отчетность?

- Книга учета дохода и расхода (КУДиР)

- Ответственность за отсутствие

- Что является доходом по УСН

- Обращаем внимание на эквайринг

- Что не является доходом УСН

- Льготы

- Проводки

- Переход на УСН

- Убыток

- Письма Министерства финансов

- Вопрос-ответ:

- УСН – это федеральный налог или региональный?

- Нужно ли округлять суммы налога?

- Являются ли субсидии доходом по УСН?

- Какие виды деятельности нельзя вести на УСН?

- Как сообщить налоговой о потере права на применение УСН

Ограничения (лимиты) на 2021 год

| Показатель | Количественная оценка | Комментарий |

| Сотрудники | Менее 130 человек | Показатель меняется каждый год на коэффициент-дефлятор

|

| Доход | Менее 200 млн. р. | |

| Остаточная стоимость основных средств | Менее 150 млн. р. | |

| Прочие ограничения: | ||

Узнать больше деталей по ограничениям можно в статье 346.12 НК РФ, например, также УСН не могут применять ломбарды, банки, компании, занимающиеся проведением азартных игр. |

||

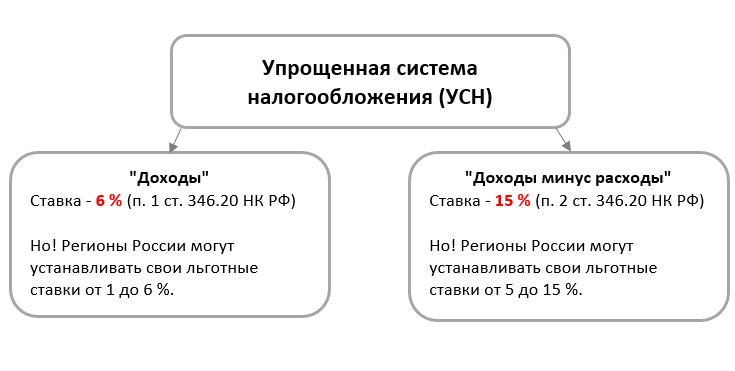

Виды и ставки

Налогоплательщик может выбрать для себя наиболее выгодный вид налога – «доходы» или «доходы минус расходы».

УСН «доходы» облагаются по ставке 6 %, но регионы могут применять свои ставки, нужно читать местное законодательство. Так, например, в Удмуртском регионе ставка УСН равна 1 %.

УСН «доходы минус расходы» облагаются по ставке 15 %, но регионы также могут менять ставку по своему усмотрению. Ставка УСН «доходы минус расходы» по Свердловской области равна 7 %.

Ставки могут отличаться в зависимости от видов деятельности компаний, чтобы понять какая ставка УСН будет у Вас - нужно читать региональные законы.

Закон № 266-ФЗ от 31.07.2020 года ввел новшество (п 1.1 и 2.1 ст. 346.20 НК РФ). Теперь налогоплательщики начиная с квартала по итогам которого нарастающим итогом доход превысил 150 млн. р., но не превысил 200 млн. р., либо численность сотрудников равна более 100, но менее 130 человек должны платить 8 % с УСН «доходы» и 20 % с УСН «доходы минус расходы».

Какие налоги не нужно платить

Применение УСН освобождает налогоплательщиков от уплаты следующих налогов:

| Организации | Индивидуальные предприниматели |

|

|

Важно! Применение упрощённой системы налогообложения не освобождает от исчисления и уплаты НДФЛ с заработной платы сотрудников.

Налоговая база и порядок расчета

СУММА НАЛОГА = СТАВКА НАЛОГА * НАЛОГОВАЯ БАЗА

С налоговыми ставками определились ранее, налоговая база зависит от выбранного вида УСН:

- Для УСН «доходы» налоговой базой является все доходы предпринимателя в денежном выражении.

- Для УСН «доходы минус расходы» налоговая база – это все доходы предпринимателя, уменьшенные на величину расходов в соответствии со ст. 346.16 НК РФ.

Налоговая база определяется нарастающим итогом.

Минимальный налог

Для УСН «доходы минус расходы» введено понятие минимального налога в размере 1 %. То есть, если все доходы налогоплательщика умножаются на 1 % и это тот самый минимальный налог, который компания должна уплатить в случае, если сумма, исчисленная в общем порядке получилась меньше.

Налоговый период

Налоговый период – 1 календарный год, соответственно налогоплательщики могут перейти на УСН, либо иной режим налогообложения не ранее окончания налогового периода. То есть только с нового года.

Отчетный период

Налогоплательщики обязаны уплачивать авансовые платежи за квартал, полугодие и 9 месяцев налогового периода.

- квартал

- полугодие

- 9 месяцев

При этом декларация подаётся только по итогу налогового периода – то есть одного календарного года.

Сроки предоставления отчетности и уплаты

| Отчетный период | Срок уплаты |

| Квартал | 25 апреля |

| Полугодие | 25 июля |

| 9 месяцев | 25 октября |

| Год | 31 марта следующего года для ООО

и 30 апреля следующего года для ИП |

Сроки оплаты регулируются ст. 346.21 НК РФ. Если день уплаты выпадает на выходной или праздничный день, то дата переносится на ближайший рабочий день.

Предоставить декларацию нужно в сроки, аналогичные срокам уплаты по итогам года:

31 марта следующего года для ООО

и

30 апреля следующего года для ИП

Штрафы и пени

| Вид правонарушения | Санкции | Комментарий |

| Неуплата авансовых платежей | Пени в размере процента, равного 1/300 от ставки рефинансирования от суммы неуплаченного налога в срок за каждый день просрочки (ст. 75 НК РФ) | Штрафы за неуплату авансовых платежей в срок не предусмотрены. |

| Неуплата налога | Штраф в размере от 20 % до 40 % (ст. 122 НК РФ) | Для избегания штрафа необходимо сначала доплатить налог, произвести сверку с налоговой и удостовериться, что платеж встал так как нужно в карточку расчетов с бюджетом, и затем подать уточненную налоговую декларацию, в которой показаны суммы доплаты. |

| Опоздание со сдачей отчетности | Штраф в размере от 5 % до 30 %, но не менее 1 000 р. (ст. 119 НК РФ) | Для избежание штрафа можно подать нулевую декларацию вовремя и затем подать уточненную налоговую декларацию, после доплаты налога. |

| Опоздание со сдачей декларации на срок более 10 рабочих дней | Приостановление операций по расчетному счету (ст. 76 НК РФ) | На практике применяется редко, так как еще не отменен бумажный вариант подачи декларации. |

Куда и как уплачивать налог?

Налог уплачивается в ту налоговую, за которой закреплен налогоплательщик. Узнать или уточнить реквизиты можно на сайте ФНС - https://service.nalog.ru/addrno.do.

С 2021 года произошла смена реквизитов федерального казначейства, информацию опубликована в письме ФНС от 08.10.2020 № КЧ-4-8/16504@. С 01.01.2021 по 30.04.2021 осуществлен переходный период, платить можно и по старым реквизитам, и по новым, с 1 мая 2021 года уплата будет производиться только по новым реквизитам.

Образец платежного поручения

Для уплаты налога заполняются следующие реквизиты:

- Реквизиты Вашего налогового органа.

- КБК:

УСН «доходы» – 182 1 05 01011 01 1000 110

УСН «доходы минус расходы» - 182 1 05 01021 01 2100 110

- ОКТМО в зависимости от вашего региона.

- Вид платежа – ТП – текущие платежи.

- Налоговый период – ГД.00.2021

- Статус налогоплательщика: 01 – юридическое лицо, 09 – индивидуальный предприниматель.

- Назначение платежа можно указать в произвольной форме, например:

«Уплата УСН с объектом налогообложения «доходы минус расходы» за 1 кв. 2021 г.»

Если есть сомнения по поводу реквизитов платежного поручения можно воспользоваться сервисом налоговой для формирования платежки - https://service.nalog.ru/payment/index.html.

Если допустить ошибку в реквизитах, например, проставить не тот КБК, то налог не будет считаться уплаченным. Будьте внимательны и обязательно проводите сверку с налоговой через несколько дней после уплаты.

Отчетность

Налогоплательщику необходимо предоставить налоговую декларацию не позднее 31 марта для организаций и не позднее 30 апреля для ИП. Налоговая декларация предоставляется по форме КНД 1152017 (Приказ ФНС РФ от 25.12.2020 № ЕД-7-3/958@).

Предоставить отчетность можно следующим способами:

- Лично, на бумажном носителе.

- Почтой, либо курьером на бумажном носителе.

- В электронной форме через операторов (Сбис, Контур.Экстерн и тд.)

Нужно ли сдавать бухгалтерскую отчетность?

Для ИП:

Согласно ст. 6 Фед. закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» индивидуальные предприниматели могут не вести бухгалтерский учет, соответственно баланс сдавать не надо.

Для ООО:

Компания, которая работает на УСН, попадает под критерии «субъекта малого предпринимательства», соответственно сдавать бухгалтерскую отчетность нужно, но в упрощенном формате (ч.4 ст. 6 Фед. закона от 06.12.2011 № 402-ФЗ).

Книга учета дохода и расхода (КУДиР)

Начнем с того, что КУДиР – это обязательный документ для налогового учёта УСН, несмотря на то, что ее не нужно сдавать в налоговую (Приказ Минфина от 22.10.2012 № 135н).

Вести ее можно в электронном формате. Так как нормативно нигде не прописано как нужно правильно распечатывать и нумеровать страницы, то это можно делать в общепринятом порядке – с применением односторонней печати и нумерации с титульного листа. Сам титульный лист не нумеруют.

Ответственность за отсутствие

Так как КУДиР является регистром налогового учета (Письмо Минфина от 15.04.2003 № 16-00-14/132, Решение ВАС РФ от 08.09.2004 № 9352/04), то она может быть истребована налоговиками в рамках ст. 93 НК РФ.

- За непредставление в налоговую предусмотрен штраф в размере 200 р. за каждую непредставленную книгу (п. 1 ст. 126 НК РФ).

- Так как отсутствие КУДиР – это грубое нарушение налогового учета, то предусмотрен штраф по ст. 120 НК РФ в размере 10 000 – 30 000 р, без учета того, что допущенные нарушения могли привести к занижению налоговой базы.

Вывод: вести книгу обязательно нужно, а также ее печатать и хранить.

Что является доходом по УСН

Компании на УСН применяют кассовый метод определения доходов (ст. 273 НК РФ). В понимании большинства бухгалтеров и индивидуальных предпринимателей кассовый метод означает, что момент получения доходов – это момент получения денежных средств на расчётный счет компании.

Это не совсем так.

В статье 273 НК РФ сказано, что дата признания дохода – это:

- День поступления денежных средств на расчётный счет или в кассу компании.

- Получение иного имущества или имущественных прав.

- Погашение задолженности перед налогоплательщиком.

Соответственно, если один контрагент является и покупателем, и поставщиком, и было принято решение провести взаимозачет, то доход нужно определить в день взаимозачета и датой взаимозачета.

Порядок определения доходов прописан в статье 346.15 НК РФ, порядок признания доходов (349.17 НК РФ).

Обращаем внимание на эквайринг

Пользуясь эквайринговым аппаратом предприниматели должны были заметить, что на расчётный счет поступает не вся сумма, а за вычетом комиссии. Бухгалтер, когда считает УСН на основании анализа счета 51, может не обратить внимание на этот момент и занизить налоговую базу.

Например, услуги стоили 10 000 р., комиссия банка 1 %., на расчётный счет поступят 9 900 р., при расчёте УСН нужно учитывать сумму в 10 000 р. Через программу 1С можно автоматизировать учет, выбрав вид оплаты – оплата платежными картами и прописав размер комиссии.

Что не является доходом УСН

В пп. 1.1. ст. 346.15 НК РФ сказано, что при определении доходов, не учитываются доходы из статьи 251 НК РФ.

Примеры данного подпункта:

- Полученные гранты.

- Инвестиции.

- Займы и мн. др.

Ст. 346.17 НК РФ дополняет перечень. К доходам не относятся субсидии, полученные в рамках федерального закона «О развитии малого и среднего предпринимательства в РФ».

Перечень не принимаемых доходов большой и специфичный, поэтому глубоко останавливаться на нем не будем.

Льготы

Льготы по УСН не предусмотрены налоговым кодексом России, но регионы довольно часто вводят льготные ставки, например, в Ростовской области есть льготные ставки – «доходы» - 1%, «доходы минус расходы» - 5%, 10 %. Соответственно, узнать о льготных ставках можно только изучая законодательство региона.

Проводки

| Проводка | Значение |

| Дт 99.01.1 Кт 68.12 | Начисление налога, штрафа, пени |

| Дт 68.12 Кт 51 | Уплата УСН |

Переход на УСН

Осуществление перевода возможно только с соблюдением лимитов и прочих ограничений. Так как налоговый период – календарный год – то нельзя перейти в течение года.

Уведомление о переходе на УСН необходимо осуществить не позднее 31 декабря текущего года, перейти без уведомления нельзя, иначе вы не будете иметь права применять этот специальный налоговый режим (пп. 19 п. 3 ст. 346.12 НК РФ, письмо Минфина РФ от 13.02.213 № 03-11-11/66).

Уведомить налоговую можно в 2х форматах:

- Бумажном (форма по Приказу ФНС РФ от 02.11.2012 № ММВ-7-3/829@)

- Электронном (форма по Приказу ФНС РФ от 16.11.2012 № ММВ-7-6-/878@)

Убыток

Это очень интересный пункт, как выяснилось, даже не все опытные бухгалтеры знают о такой возможности.

Убыток можно получить только на УСН «доходы минус расходы». Если компания по итогам работы вышла в минус, то уплачивается минимальный налог, равный 1% от дохода компании (Дохода! Не разницы).

Убыток можно перенести на будущий налоговый период (ст. 346.18 НК РФ) в течение 10 лет, следующих за налоговым периодом.

Письма Министерства финансов

| Письмо | Содержание |

| № 03-11-11/40148 от 03.06.2019 | Расходы на программное обеспечение можно учесть в расходах при расчёте. |

| № 03-11-11/30795 от 26.04.2019 | При реализации основного средства нельзя уменьшать доход на их остаточную стоимость. |

| № 03-11.11/1080873 от 10.12.2020 | ИП, прекративший деятельность, и оплативший товары до прекращения, в последствии, при возобновлении деятельности, не может уже учесть данные расходы. |

| № 03-11-11/114744 от 28.12.2020 | В расходы можно отнести товары, полученные в счет погашения приобретенного права требования. |

| № 03-11-06/101770 от 23.11.2020 | Расходы на организацию мероприятий по исследованию работников на предмет коронавирусной инфекции не включены в перечень расходов, а потому не могут уменьшать налоговую базу. |

| № 03-11-06/5563 от 29.01.2021 | В 2021 году в расходах можно учесть стоимость товаров, которые ранее приобретались и учитывались по ЕНВД |

Вопрос-ответ:

УСН – это федеральный налог или региональный?

В статьях 13 - 15 НК РФ перечислены налоги федерального, регионального и местного уровня, УСН нет ни в одной из статей, но в п. 7 ст. 12 НК РФ сказано, что налоговый кодекс устанавливает специальные налоговые режим, которые предусматривают уплату федеральных налогов. Таким образом делаем вывод: УСН – федеральный налог.

Нужно ли округлять суммы налога?

При заполнении декларации и уплате налога необходимо производить математические округления и отказаться от копеек согласно порядку заполнения деклараций, утверждённому приказом ФНС России от 26.02.2016 № ММВ-7-3/99@.

Являются ли субсидии доходом по УСН?

Зависит от получаемого вида субсидий, например, упрощенцы не принимают к учету доходы, перечисленные в ст. 251 НК РФ, например, субсидии автономным и бюджетным учреждениям, целевые поступления. Целевое финансирование не перечислено в послаблениях, соответственно включать в расчет налогов средства из бюджета на возмещение затрат ТМЦ нужно, в то же время компания может уменьшить расходы на оплату таких товаров (Письма Минфина № 03-11-06/2/18694 от 24.05.2013 г. и № 03-11/06/2/267 от 28.12.2009 г.).

Коронавирусные субсидии. В письме Минфина № 03-03-06/1/76953 от 02.09.2020 г. сказано, что субсидии, направленные на борьбу с неблагоприятной ситуацией, связанной с распространением коронавирусной инфекции не учитываются в целях налогообложения (субсидии по пост. № 576 от 24.04.2020 г.). Субсидии по постановлению № 976 от 02.07.2020 г. выдаются субъектам малого и среднего предпринимательства на профилактические меры и подлежат налогообложению.

Какие виды деятельности нельзя вести на УСН?

Ограничения по применению УСН перечислены в ст. 346.12 НК РФ, применять УСН не могут банки, инвестиционные фонды, микрофинансовые организации и тд.

Как сообщить налоговой о потере права на применение УСН

Налоговая оповещается в следующем порядке:

- Подается сообщение по форме № 26.2-2 не позднее 15 календарных дней по истечении квартала, в котором был превышен 1 из лимитов, соответственно было утрачено право применения (346.13 НК РФ).

- Подается декларация не позднее 25 числа месяца, следующего за отчетным периодом, в котором произошла потеря права (346.13 и 346.23 НК РФ). Если лимиты были превышены в первом квартале налогового периода, то декларацию по УСН сдавать не нужно, сдаются декларации в соответствии с применением общей системы налогообложения.

Спасибо за понятную статью про УСН!